Resumen del mercado eléctrico en enero: ¡Agua va!

Enero de contrastes con precios muy bajos y no tan bajos, con retroceso de generación fósil y aumento de.... ¡agua por un cubo! Otra fuente, si así se la puede calificar, la conexión con Francia, con subidón impresionante de importación, han hecho que la predicción de diciembre se cumpliera y enero bajó de precio y de emisiones de CO2 de manera importante, lo que tampoco quiere decir que haya sido un mes estupendo. Veámoslo

Precios regulados domésticos - PVPC

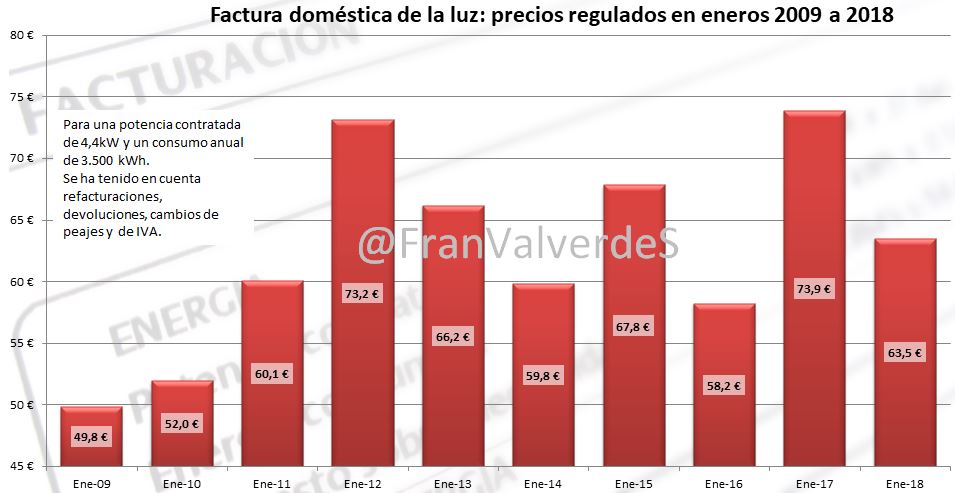

La factura de enero queda en los 63,5 para nuestro consumidor medio de 4,4 kW de potencia contratada y 3.500 kWh de consumo anual. Esto supone una bajada de 10,4 con respecto a la de enero del año pasado (recordemos que es normal ya que fue un mes de precios desorbitados) y si nos fijamos en la media de los 3 últimos años (66,6 ), también baja en 3,1 . Con respecto a la de diciembre (67,4 ) también baja 3,9 estamos pues ante un enero mejor de lo que es habitual últimamente, aunque en el pasado reciente ha habido algún enero mucho mejor, aparte del de 2016.

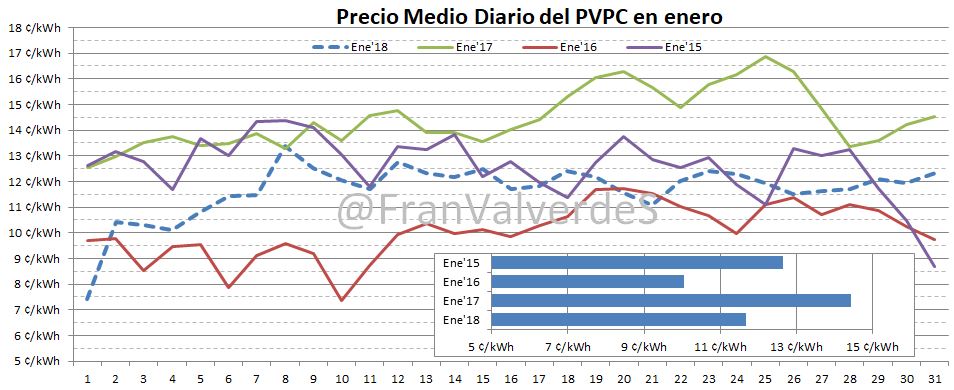

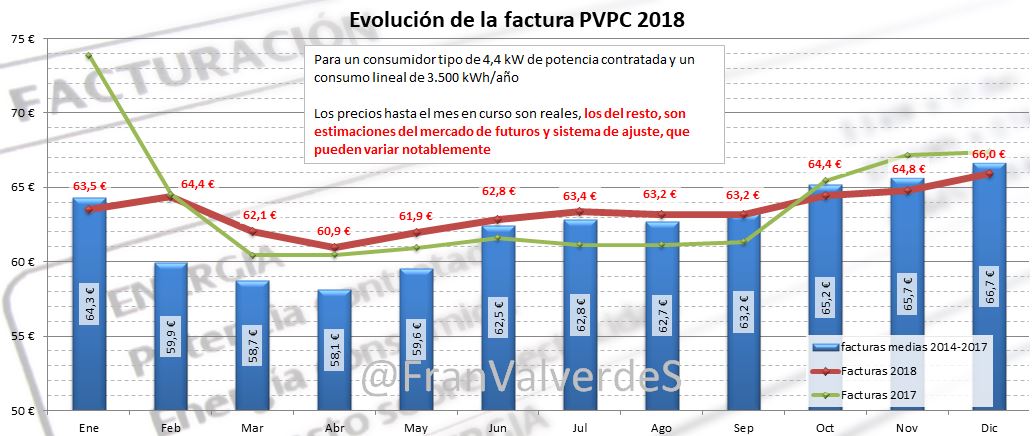

El día 1 fue el día con el precio más bajo en un enero desde que está el PVPC, sin embargo los últimos días fueron de los más caros, sólo superados por el de 2017. De cara al resto del año, todavía hay que tomar los datos con pinzas, porque va a depender mucho de las lluvias en los próximos 3-4 meses, pero futuros augura un año "carete" aunque no como el 2017 (766 ) o el 2015 (785 ) ya que la factura ascenderá a unos 761 y parece no será tan barato, precisamente por esos próximos meses.

Mercado mayorista de electricidad - OMIE

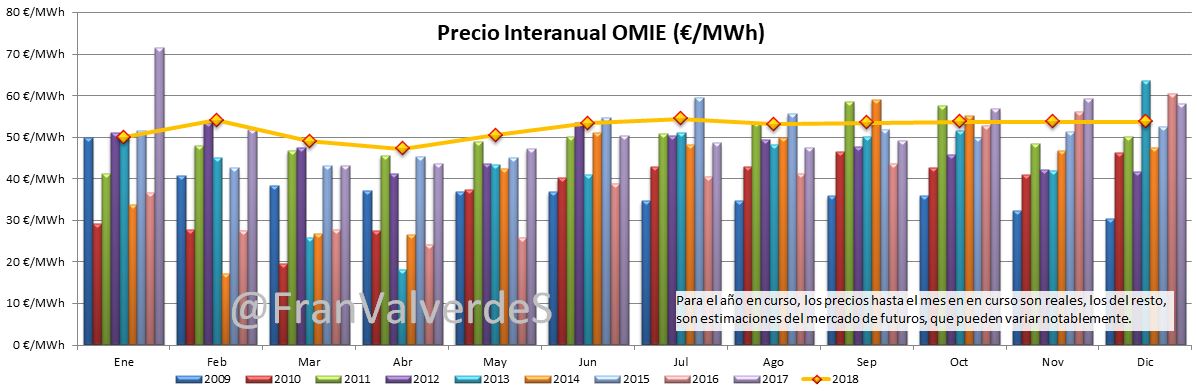

Enero se ha cerrado a 49,98 /MWh, que son 6,27 menos que su última cotización en diciembre. Ha bajado nada menos que un 13,7% con respecto a diciembre o un impresionante 30,1% con respecto al mismo mes del año pasado, pero ¿esto quiere decir que es un buen enero? Diría que no, es un 3,5% más caro que la media de los últimos 4 eneros y está en la media de los eneros caros (2009, 12, 13 y 15), podemos calificarlo como un enero normal pero de los que son caros.

La primera semana, con mucha generación eólica, ha provocado que muchas horas nos hayamos acoplado al mercado francés y no al portugués lo que ha mantenido los precios muy bajos, pero también ha causado grandes spreads en el precio diario de esos días cuando nos volvíamos a enganchar con Portugal y por consiguiente, volatilidad.

Al igual que con el PVPC y con tan pocos días recorridos la previsión de futuros pronostica un año caro, muy similar al 2017 ya que el precio estimado asciende a 52,21 /MWh, pero debería bajar bastante en los próximos meses.

Futuros

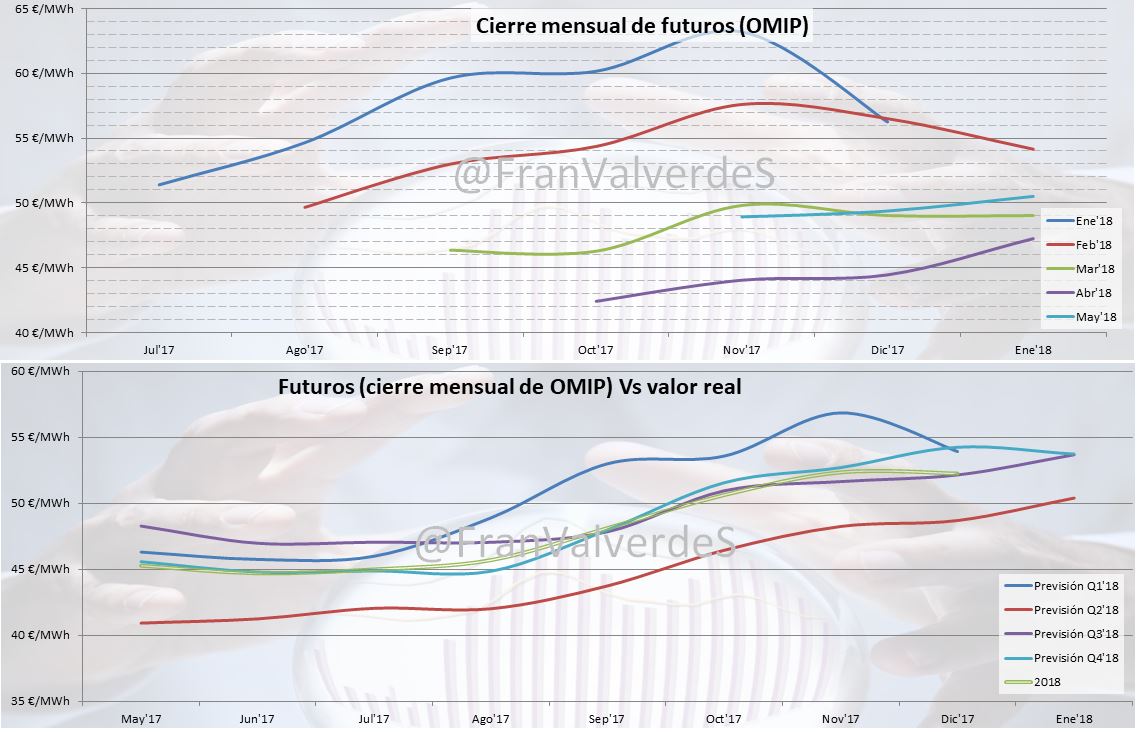

Febrero sigue cayendo en enero, cerrando en 54,15 /MWh (llegó a bajar hasta los 51) pero es un valor muy alto para este mes y lo normal es que corrigiera algo. Marzo parece estabilizarse en los 49 /MWh siendo también un valor muy alto, y Abril y Mayo incrementan ligeramente. Precios muy altos, ¡más incluso que los de 2017! En algún momento debería haber una gran corrección de precios como ha sucedido en Francia, para Marzo y Abril sobre todo. Todo dependerá de las lluvias porque tanto carbón como Gas Natural parece que han pasado los máximos de precios.

El segundo y tercer cuatrimestre siguen incrementando precios, sin embargo para el 4º se observa una ligera bajada

Fuentes de generación y emisiones

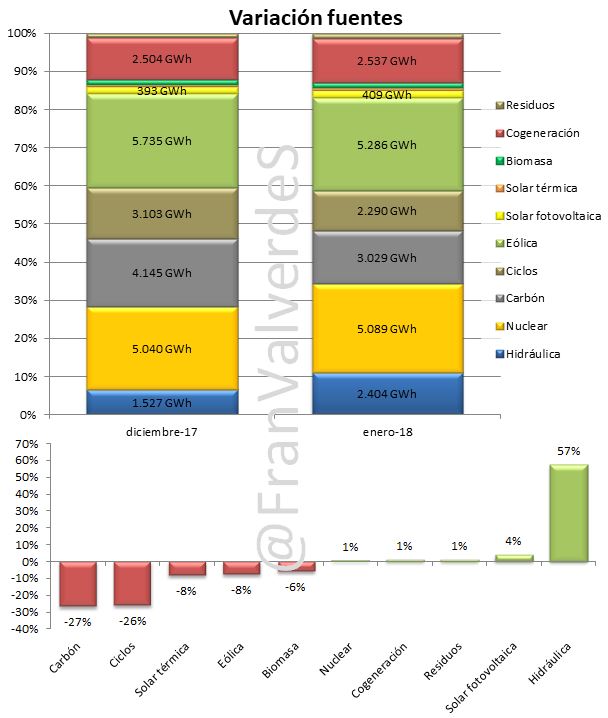

Espectacular repunte de la hidráulica casi como única fuente (47,4%) y eso que en diciembre ya creció también un 49,3% pero es que veníamos de una generación con agua muy baja. La cuota de generación con esta fuente llega a casi a ser normal para un enero (11%) y desde luego superior a la de hace 1 año (9,7%) a pesar de que las reservas están 6 puntos por debajo (29,3% ahora frente al 35,3% de hace 1 año). Este repunte con las actuales reservas, hace pensar que los gestores de las instalaciones esperan una pronta recuperación de agua embalsada.... ¡ojalá sea así!

La generación neta este mes ha crecido con respecto a diciembre pero, a pesar del incremento de la hidráulica, con el comportamiento del resto de fuentes no habría sido capaz de cubrir la demanda ¿cómo se ha conseguido? Pues gracias a la recuperación de las importaciones desde Francia que ha pasado de los 169,2 GWh de diciembre (en noviembre el saldo fue exportador) a ser de 1,8 TWh en enero (energía equivalente a la de dos nucleares y media): ¡un 964 %! este es un indicador de que ya se le ha vuelto a pasar la "gripe nuclear" a nuestro país vecino, habrá que ver hasta cuando...

Las fuentes que más han generado este enero fueron, por orden, la eólica (al igual que en diciembre), nuclear y en menor medida el carbón. Las fuentes que más retroceden porcentualmente fueron carbón, ciclos y empate entre solar térmica y eólica.

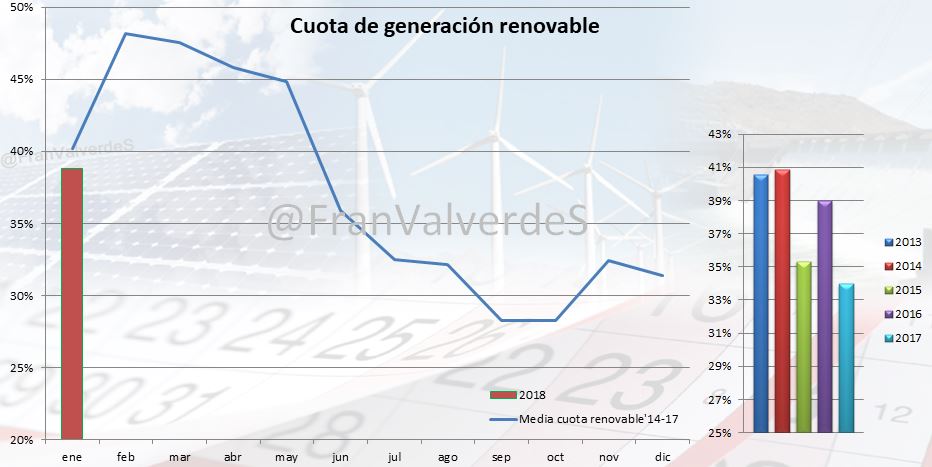

La generación renovable se situó casi en valores normales para un enero: 38,8%. Veremos si este año recuperamos valores más normales, que como se ha mencionado antes y mientras no se incorpore la nueva renovable de las recientes subastas, dependerá casi por completo de las lluvias...

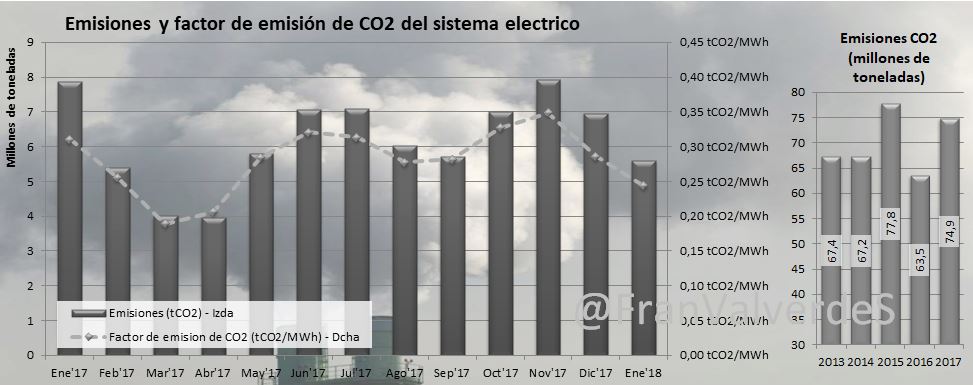

Bajón importante de emisiones de CO2 desde las 69,6 Mt de diciembre hasta las 55,9 Mt (a confirmar cuando salgan los datos de REE) y si nos fijamos con enero de 2017, más importante aún ya que se emitieron a la atmósfera 78,8 Mt. El factor de emisión se sitúa en torno a los 0,244 tCO2/MWh (también a confirmar cuando salgan los datos oficiales)

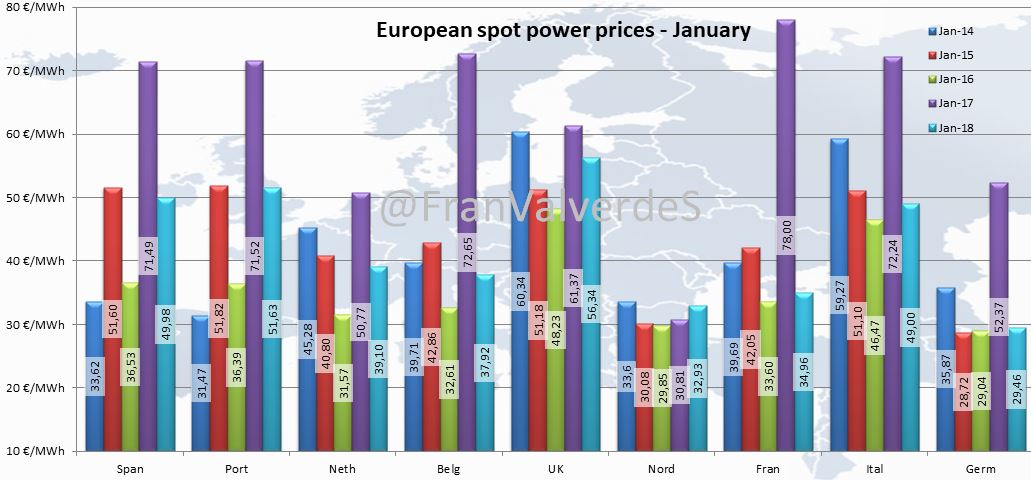

Mercados europeos

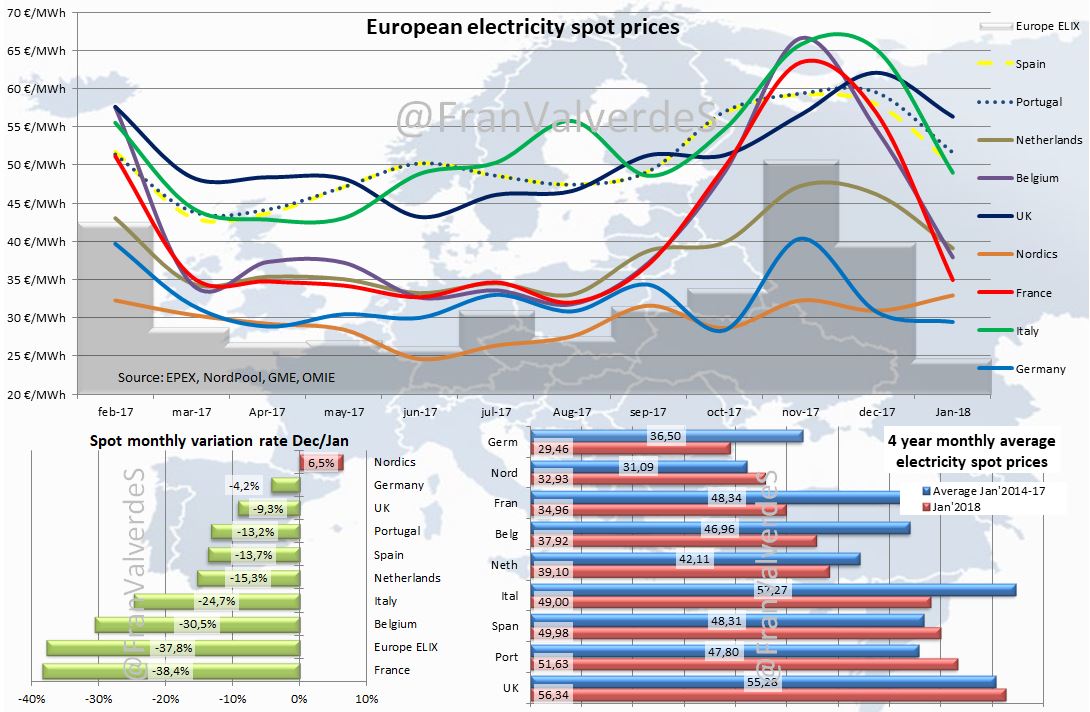

Reino Unido encabeza el país más caro del ranking en enero, aunque junto con Portugal, España e Italia son los 4 países que lastran los precios en Europa este mes. Sin embargo todos los países excepto los nórdicos reducen precio desde diciembre.

Como decía en una entrada, claramente en Europa hay 2 ligas de mercados mayoristas y nosotros no estamos en 1ª división precisamente... en la gráfica se ve con claridad. De los 31 días, 10 hemos liderado los precios, 20 lo ha hecho Reino Unido y 1 Italia.

Los países con menor precio medio son Alemania, los nórdicos y Francia que vuelve al redil de precios razonables en este mes gracias al buen funcionamiento de su parque nuclear y por supuesto a sus vecinos alemanes.

Si usamos la media de precios de los últimos 4 eneros en cada país como valor "normal" para comparar con los de este, sabremos si los precios son altos o bajos, y aquí vemos que esta referencia enero ha sido caro para Portugal, nórdicos, España y Reino Unido y para el resto barato.

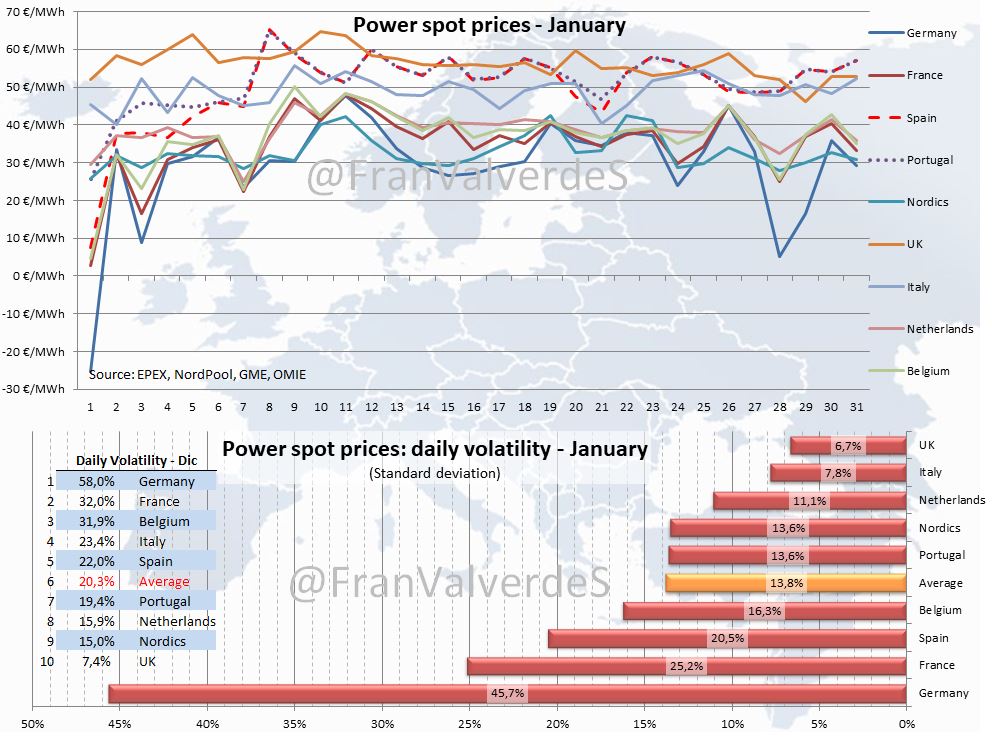

Con respecto a la volatilidad, Alemania sigue teniendo los precios más dinámicos con sus vaivenes de aportaciones renovables (la media del día 1 fue de -25,3 /MWh), seguido de Francia y en tercer puesto España (por la variación tan grande los primeros días).

Co., Ltd.")