Resumen del mercado eléctrico en diciembre: comienzan las rebajas

Por fin se ha ido este maldito 2017 que nos ha traído altos precios y pocas renovables, pero por lo menos se ha despedido a lo grande y esperemos que como muestra de lo que nos espera en 2018: caídas de precios como hacía tiempo no se veían.

Empezó el mes como una continuación de noviembre: malamente, pero a mediados el viento se puso las pilas, aquí y en media Europa, lo que hizo tener una segunda quincena estupenda, con bajadas de precios tanto en mayorista como doméstico, alguna de récord. Por ser el mes que es, veremos datos tanto de diciembre como del año completo, pero como siempre, por partes.

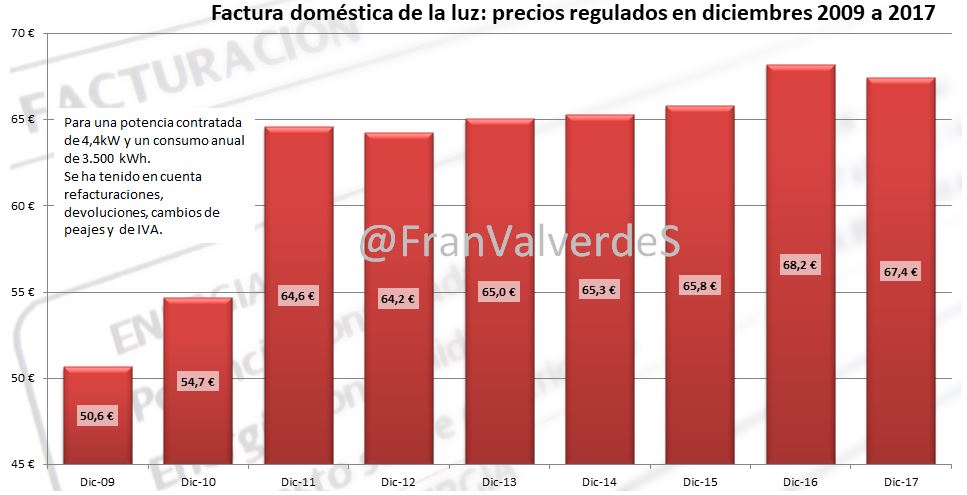

Precios regulados domésticos - PVPC

Subida muy moderada con respecto a noviembre de tan sólo un 0,4% con una factura que asciende a 67,4 Gracias a los vientos de la última quincena, los precios se han comedido y la factura sube un 1,5% con respecto a una normal (ya sabéis, la media de los últimos 3 años) que es de 66,4 justo 1 menos.

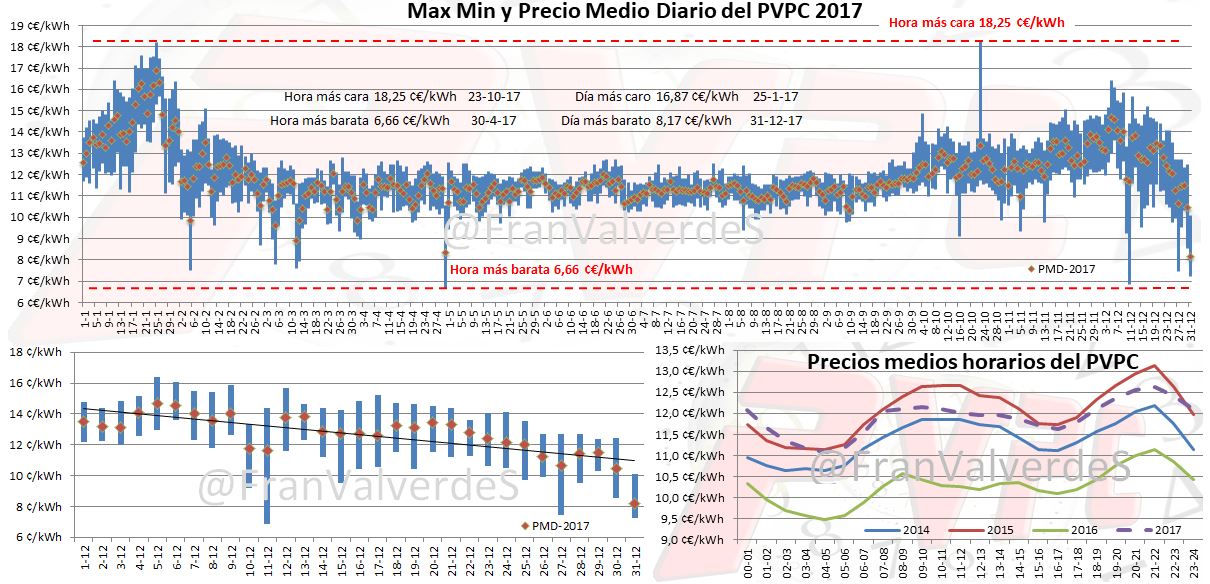

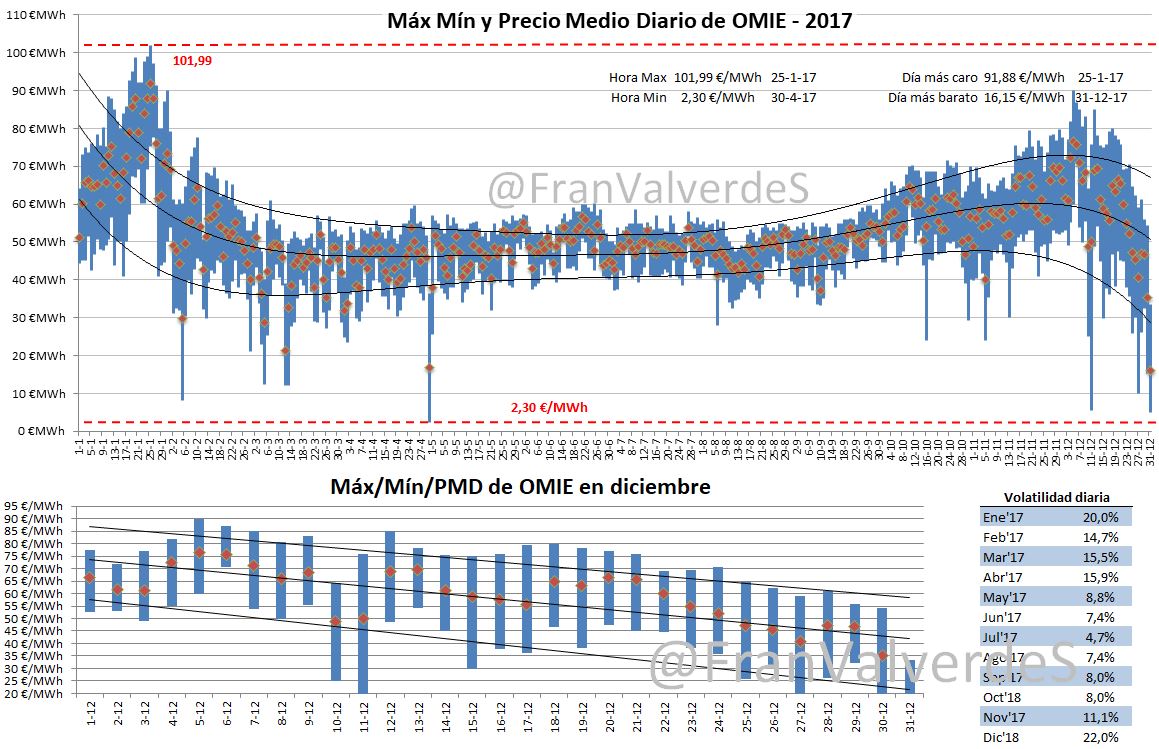

El 31 de diciembre ha sido el día más barato de todo el año con una media de 8,17 ¢/kWh y el día 11 casi se bate el récord de la hora más barata del año cuando se llegó a los 6,85 ¢/kWh durante 2 horas de 3 a 5h.

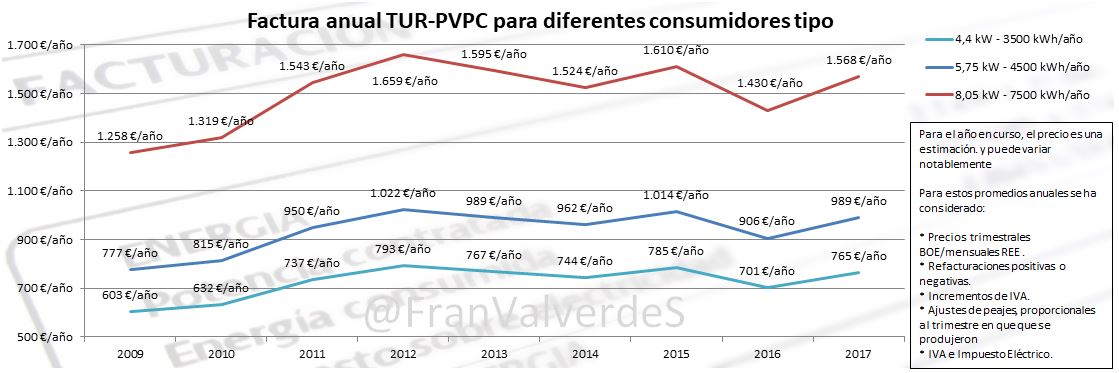

El 2017 ha sido un año intermedio y la factura anual se eleva a 765 , 64 más que el año pasado o 21 más que un año "normal". Queda como la 4ª factura más cara tras las de 2012 (793 ), 2015 (785 ) y 2013 (767 ). La gran mayoría de las horas se han movido entre los 11 y 12 ¢/kWh y el promedio mensual para todo el 2017 queda en 12,02 ¢/kWh

Mercado mayorista de electricidad - OMIE

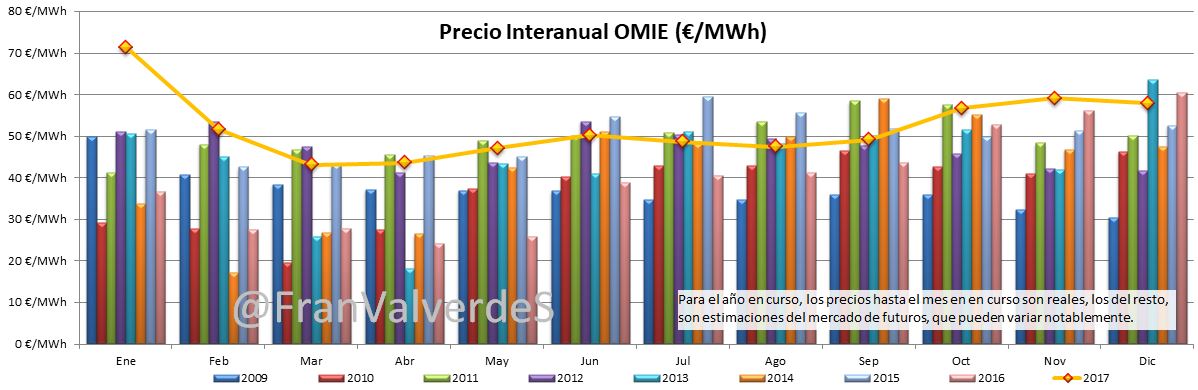

Termina diciembre en 57,94 /MWh con una bajada del 2,1% con respecto al mes anterior y 4,36 menos con respecto a su última previsión de noviembre.. También baja con respecto al valor del de 2016, un 4,2% sin embargo, no deja de ser un mes malo ya que es superior a la media de precios que suele tomar 53,52 /MWh para los 3 últimos años.

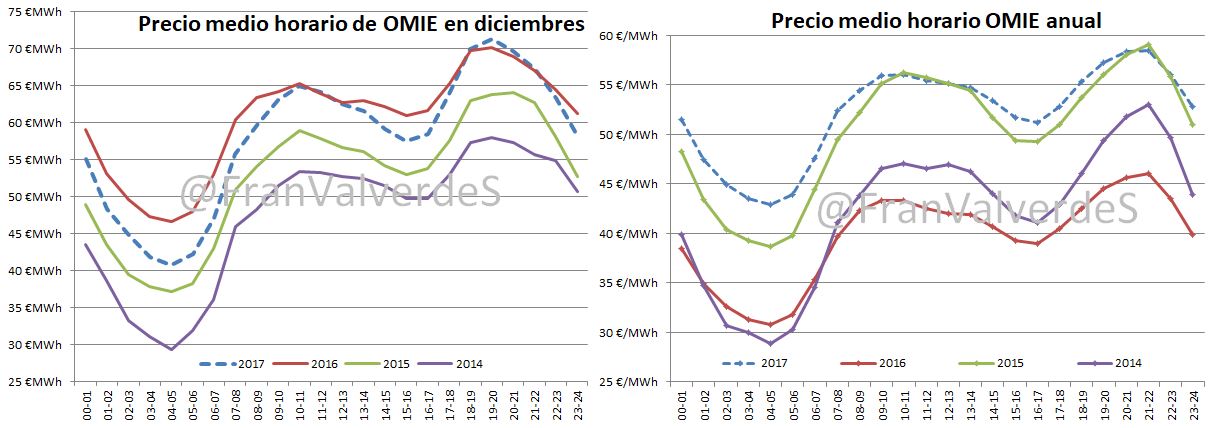

A nivel de precios horarios, este diciembre se ha parecido mucho al de 2016, con precios en las 2 puntas del día muy similares, aunque los valles han sido más baratos. En lo que respecta al año completo sin embargo, los precios punta horarios han sido muy parecidos a los de 2015, sin embargo en los valles este año han sido ligeramente superiores. El mes se ha comportado con los precios de más a menos y es el mes de mayor spread de precios horarios de todo el 2017.

El año ha terminado en 52,24 /MWh de precio medio diario, el valor más alto de los últimos 8 años. La previsión para el 2018 es que sea notablemente inferior en precios, pero no tanto como lo fue 2016. Y es que sin las nuevas renovables incorporadas al sistema y con el carbón en subida libre desde hace más de un año así como los precios de los derechos de emisión también al alza, mi opinión es que no bajará de 46-47 /MWh, pero con el año al completo por delante... ¡de todo puede pasar !

Futuros

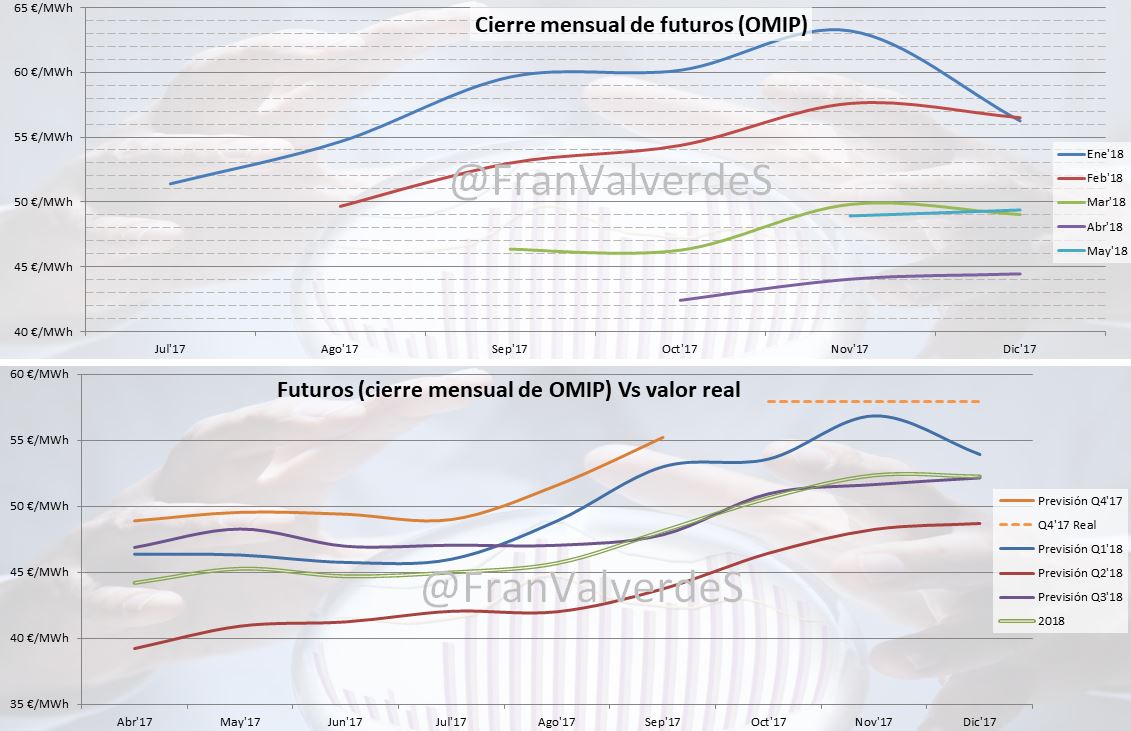

Al cierre de diciembre se ha producido una gran caída de precios en el Q1, especialmente para enero, sin embargo el resto de horizontes temporales sufren una muy ligera alza de precios y parecen estabilizarse, al igual que con la previsión para el año completo, que cierra diciembre en 52,26 valor que debería bajar a lo largo de Q1 y sobre todo Q2

El Q4 de 2017 queda en 57,96 /MWh valor por encima de su última cotización de septiembre: 55,22 /MWh

Fuentes de generación y emisiones

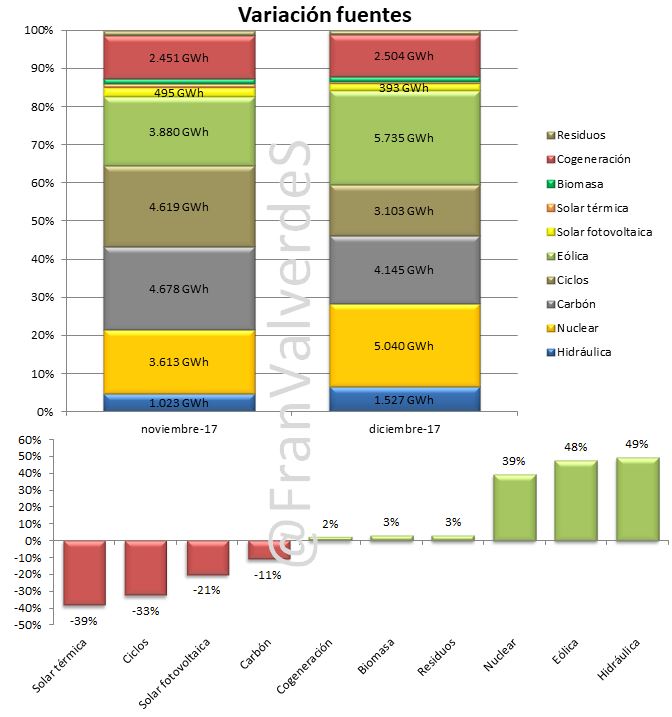

Espectacular repunte de 3 fuentes: hidráulica (49,3%), eólica (47,8%) y nuclear (39,5%). Diciembre ha sido el mes con mayor generación eólica de todo el 2017. De hecho, no había un mes tan ventoso ¡desde febrero de 2016! Esperemos que rompa la tendencia de mediocridad que ha tenido durante todo el año y sea síntoma de un buen 2018 eólico! Con respecto al agua, a pesar de la subida, se ha seguido generando menos que otros diciembres y la cuota ha llegado sólo al 6,6% cuando lo normal para este mes es que esté sobre el 10%. El repunte nuclear se debe a la puesta en servicio de Ascó II a primeros de mes y de Cofrentes a mediados.

Las fuentes que más bajan son las dos solares (por estacionalidad) y las dos térmicas (por el aporte de agua/viento/nuclear). Así las fuentes que más han generado este mes han sido, por orden, eólica, nuclear y carbón. Esta mismas fuentes han sido las más generadores de todo el año, pero en distinto orden: nuclear, eólica y carbón. En el cómputo anual, las fuentes que más repuntan con respecto al año pasado son los ciclos (32%), carbón (21,1%) y las cogeneraciones (9,3%) todas ellas fósiles.

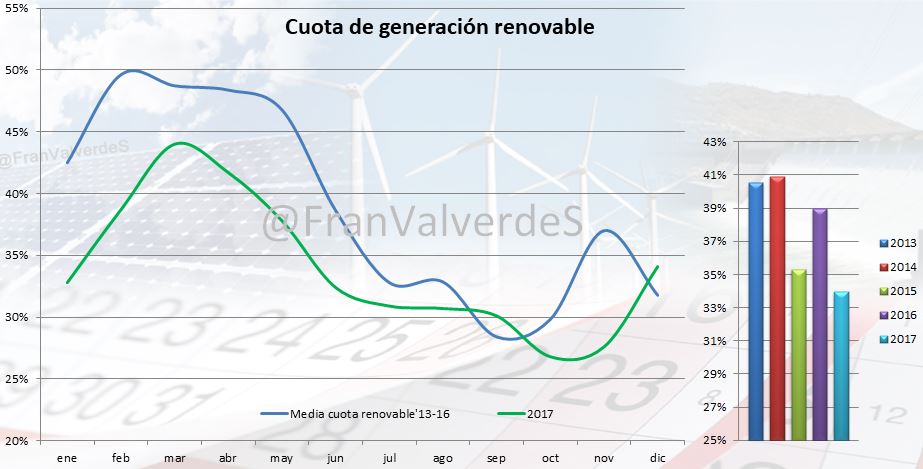

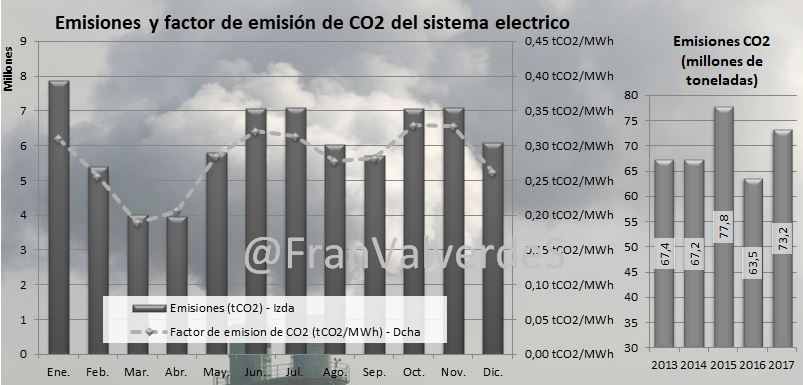

La generación renovable se situó en el 34,1% y la media anual en el 34% la cuota más baja desde 2012. Una cuota tan baja implica unas emisiones GEI altas y como era de esperar, estas han aumentado con respecto al año pasado: en diciembre se han emitido 6 millones de toneladas de CO2 lo que hacen elevar el total para 2017 hasta 73,2 millones de toneladas, sólo un poco menos que en el 2015. Seguramente habremos sido uno de los países que más las hayan aumentado este año y no me extrañaría que nos cayera un tirón de orejas desde la Unión Europea...

El factor de emisión de diciembre queda en 0,262 tCO2/MWh y la media del año queda en 0,280 tCO2/MWh

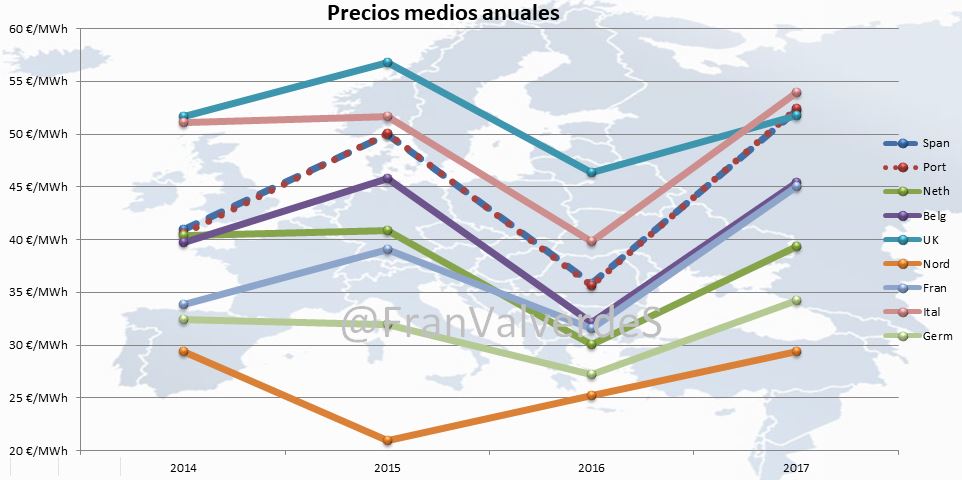

Mercados europeos

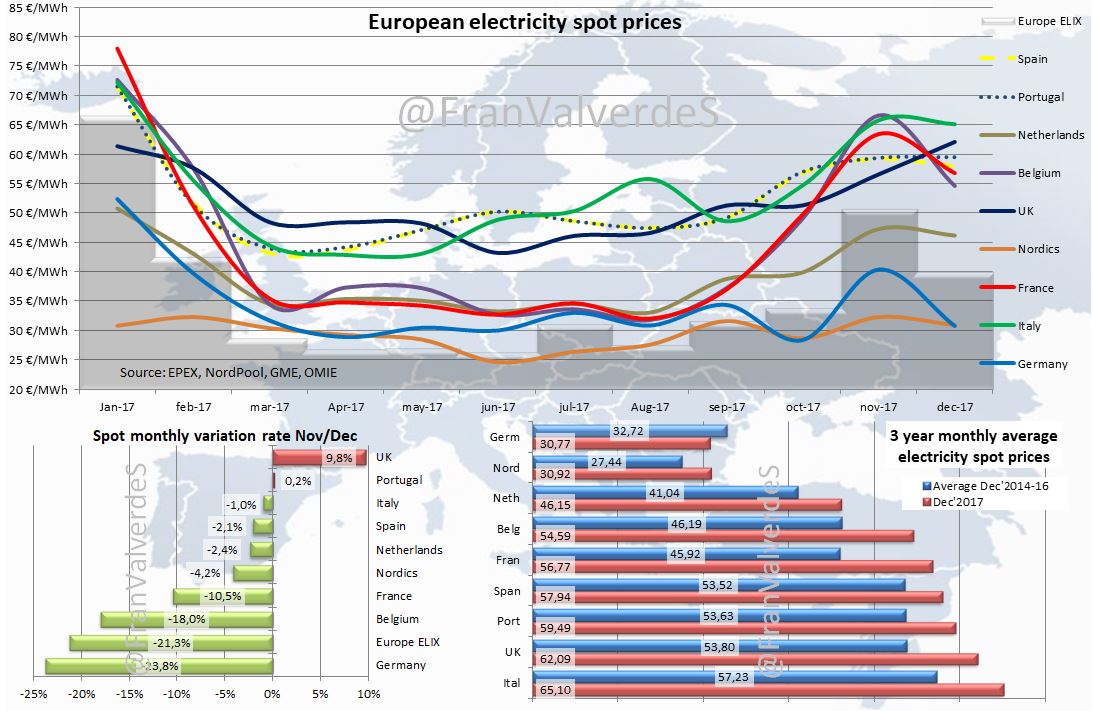

Bajan todos los países menos Italia y Portugal. Los países con mayores precios han sido Italia (65,1 /MWh) Reino Unido y los ibéricos. Alemania gracias a los vientos de la segunda quincena (tuvo dos días con precio medio negativo), redujo fuertemente su precio medio y es el único país con precio inferior a la media de los 3 últimos años para el mismo mes.

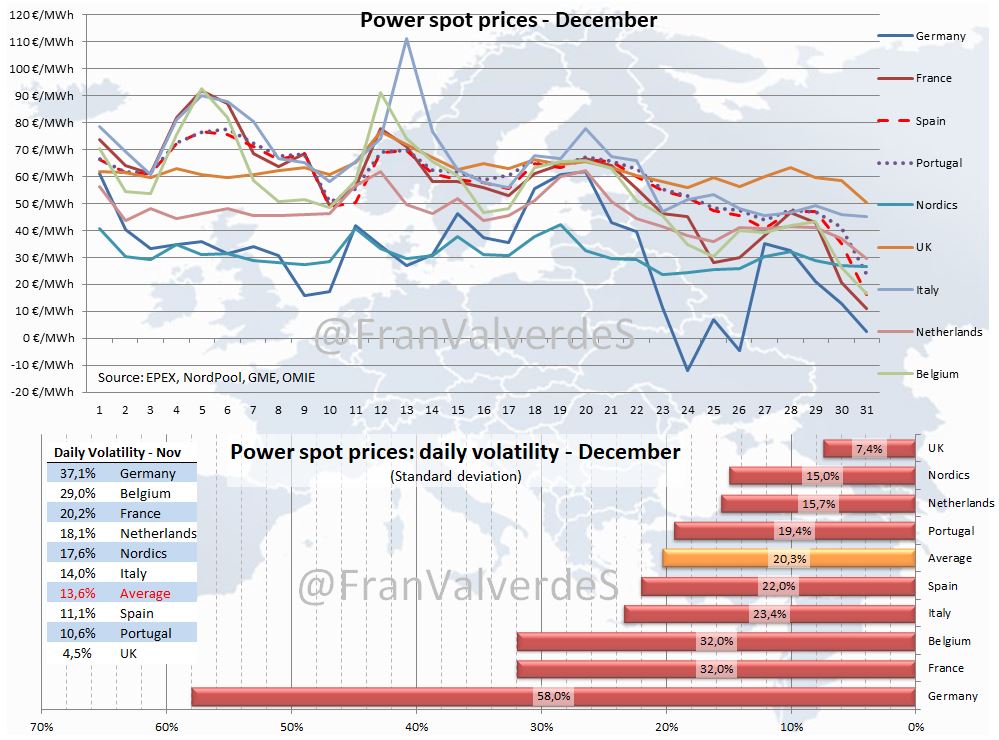

Debido a esos fuertes vientos, vuelve a ser, con diferencia, el país con mayor volatilidad en ese mes.

Mirando el año completo, los países más caros han sido, por orden Italia, ibéricos y Reino Unido mientras que los de menor precio medio han sido los nórdicos, Alemania y Holanda.

Co., Ltd.")